노후준비에 필요한 자금은?

최근 국민연금공단에 좋지 않은 소식이 많이 들려왔습니다. 국민연금 고갈로 인해 이제 막 연금을 낸 청년들이 연금을 못 받는다는 언론 보도가 나오고 있어 다들 얼마나 받을지 걱정이 많을 텐데요.

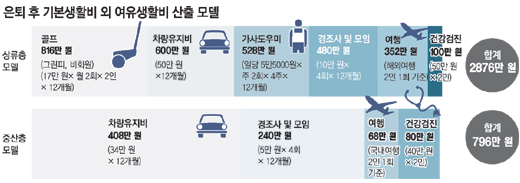

은퇴하려면 얼마의 돈이 필요합니까? 최근 뉴스에 따르면 직장인을 대상으로 한 노후준비 자금을 조사한 결과 직장인의 절반 이상이 200만~300만원이 필요하다고 답했다. 은퇴 후 생활비 월 300만~400만원을 원하는 사람도 있지만 평균 수치로 보면 200~300만원이면 안정적인 생활이 가능하다고 생각한다. 한 달에 약 300만원을 쓴다고 가정할 때 노후준비는 어느 정도 해야 할까? 마찬가지로 직장인의 경우 35% 이상이 5억~10억, 28%는 3억~5억, 28%는 10억 이상을 받아야 한다고 답했다.

은퇴를 준비하기 위해 미리 계산하십시오. 55세에 은퇴 후의 기대수명을 85세 정도라고 가정할 때, 한 달에 250만원을 쓴다면 연금에 얼마를 투자해야 할까요? 연이율 3% 가정해서 계산하면 은행예금자금이든 부동산임대소득이든 10억원 정도가 필요하고 결론적으로 5억~10억원 정도는 있어야 한다. , 이 수치는 가설적으로만 기대수명이 늘어남에 따라 85세가 아닌 95세로 측정한다면 더 많은 돈을 청구해야 하는데 단순 예금과 적금인가, 아니면 부동산 임대를 통해서인가? 소득에 따라 금액은 크게 다를 수 있습니다.

퇴직금은 많으면 많을수록 좋습니다. 사람들이 간과하는 한 가지는 한 달 생활비를 계산할 때 돈을 꾸준히 쓸 것이라고 생각한다는 점이다. 그러나 은퇴 후에는 많은 문제가 생기겠지만 그 중 가장 문제가 되는 것은 건강비이며, 인체는 나이가 들면서 관절염, 디스크 탈출증, 입원비 등 신체에 다양한 문제가 발생하게 됩니다. 병원비 외에 자녀가 결혼을 하거나 경조사가 있을 경우 이러한 비용을 고려해야 합니다.

사람들은 규칙적으로 생활할 수 없기 때문에 가끔 여행을 하고 생활용품을 사야 하는데, 여기에는 추가 비용이 들 수 있습니다. 이런 상황에 대처하기 위해서는 사회 초년부터 부채비율을 관리하고 미래를 대비해야 한다. 30대는 33%로 5년 전보다 3%포인트 늘었다. 물론 30대가 되면 부채비율은 줄어들고 자산비율은 높아진다. 20대 평균 1억3000만원에 비해 30대 3억8000만원은 20대보다 2배 이상 많다.

40대는 평균 자산 5억2000만원, 부채비율 28%다. 30대에 비해 나이가 들수록 자산은 늘어나고 부채비율은 낮아지며 자산은 더 빨리 늘어나고 임금은 올라갑니다. 50대는 자산 5억7000만원, 부채비율 24%다. 1940년대와 1950년대에는 자산의 증가와 부채비율의 감소가 그다지 뚜렷하지 않았음을 알 수 있다. 60대는 자산 5억8000만원, 부채비율 20%다. 50대에 비해 자산은 소폭 증가했고 부채비율은 4% 감소했지만 60대 퇴직이 많고 불로소득이 없으면 추가 자산증가가 쉽지 않다.

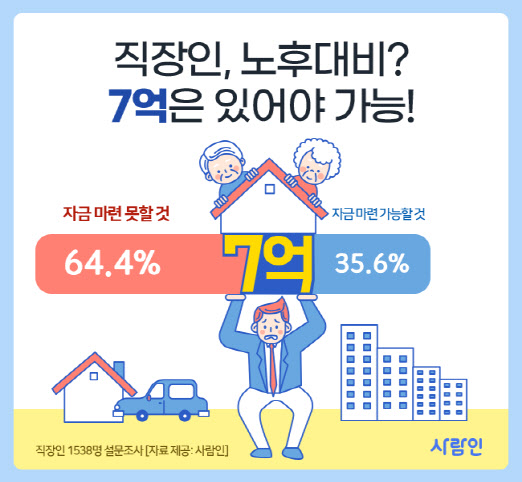

대부분의 사람들은 50대까지 은퇴를 생각하지 않지만 실제로는 60대에 은퇴를 시작합니다. 앞서 말했듯 생활비는 한 달에 300만원, 가구당 7억원 정도 필요한데 무엇보다 20세부터 부채비율 관리가 필요하다고 생각한다. 또한 은퇴하는 경우 지출 패턴을 점진적으로 변경해야 합니다. 은퇴 후 소득 없는 삶을 살고 싶다면 소비 패턴과 라이프스타일을 바꿔야 한다. 은퇴를 준비하기 위해 꼭 필요한 돈과 병원비와 같은 예상치 못한 비용을 미리 파악하여 은퇴에 필요한 금액을 미리 파악하는 것이 현명합니다.