최근 금리 인상과 은행 유동성 악화로 상업용 부동산에 대한 담보대출이 더욱 어려워졌다. 미국은 잇달아 큰 움직임을 보였고 올해 두 차례 금리 인상이있어 정말 걱정 스럽습니다. 상업용 건물에는 상업용 부분 외에 사무실과 주택이 포함됩니다. 집합건물은 매각이 용이할 수 있지만 건물 전체를 소유하고 있다면 집합건물과 토지+건물의 차이가 없으며 담보대출 신청 방법도 동일합니다. 오늘은 상업용 주택 담보 대출에 대한 내용을 살펴보고 해석해 보겠습니다.

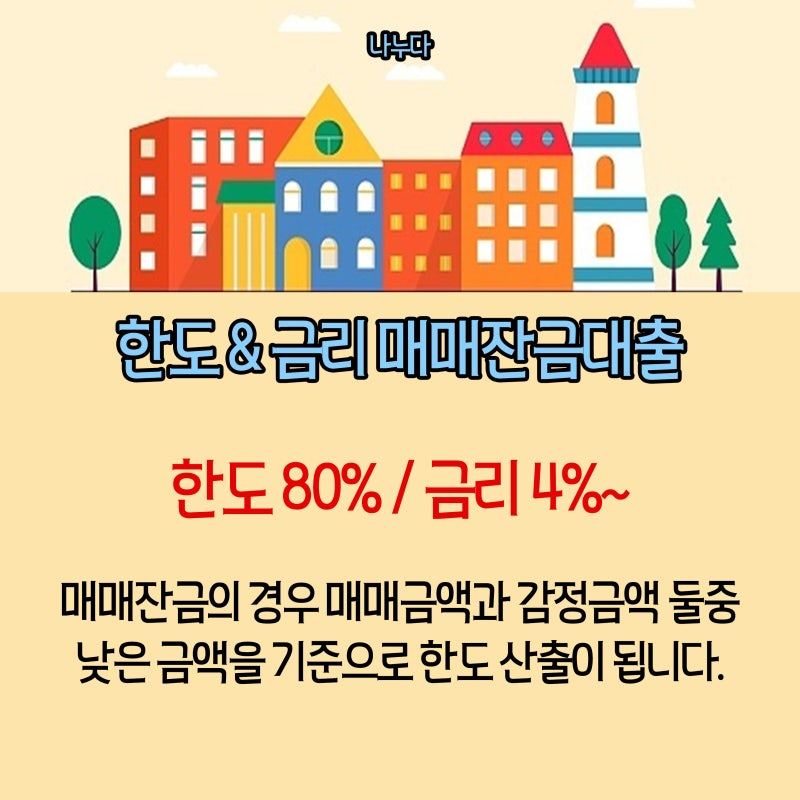

최대 한도는 감정가의 80%입니다. 신용등급은 한도를 정하는 데 중요하지만 평가도 중요합니다. 상가주택의 경우 그 가치가 일반주거주택과 상가주택보다 높기 때문에 감정가의 차이는 한도에서 큰 차이를 보일 수 있습니다.

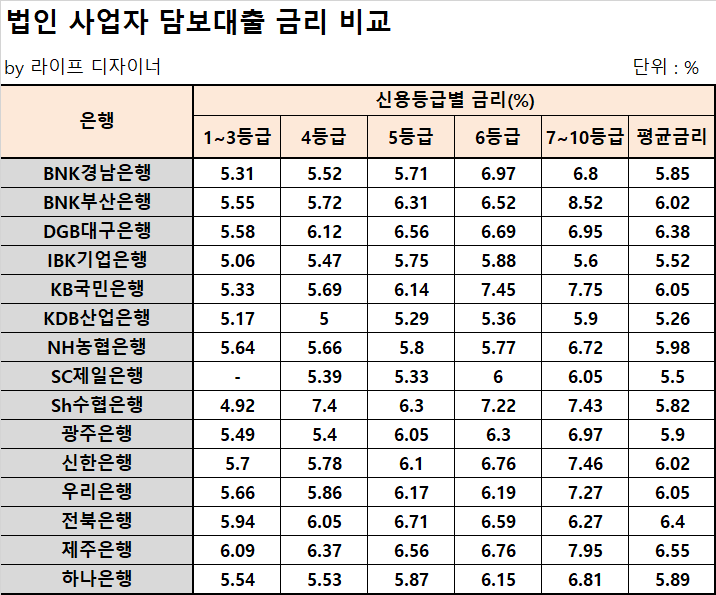

신용등급도 성장률을 결정하는 중요한 요소이기 때문에 금리를 맞추기 위해서는 신용등급 관리가 필수적이다. 존재하지 않는다.

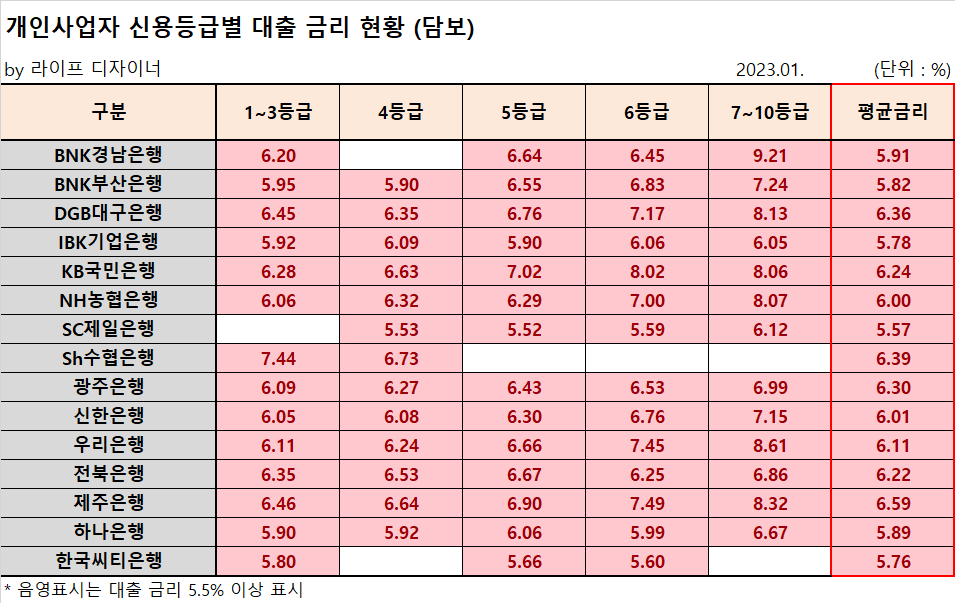

현재 금리는 5% 초반대입니다. 농협·어업·신협·신촌금고 등의 주택담보대출 금리는 예금금리의 영향을 많이 받는다. 최근 은행의 적금 적금 상품에 대해 들어보셨을텐데요, 최근 예금금리가 4%대입니다. 일부 저축은행에서 7%대의 예금금리를 제시하며 뉴스에 등장하는 등 코픽스 금리도 오르는 추세다. 한국의 기준금리가 역전되고 시중은행 예금금리가 오르고 있어 소비자금리는 사실상 불가피하다.

현재 상가건물에 적용할 수 있는 최적의 조건은 5% 내외이지만 이미 많은 은행에서 6% 내외의 금리를 적용하고 있다.

RTI 및 상가대출 상가건물은 기본적으로 상가대출 형태로 저당권을 발생시키지만, 혼합임대운영 또는 직접운영하는 경우도 있다. 임대 사업의 경우 RTI(Rental Interest)를 지불해야 합니다. 이 비율은 1.2%를 넘어야 하며, 1.5%를 넘으면 임대소득만 소득으로 인정된다. 이 방법은 상가, 상가에도 적용되며, 공실물이나 미분양물이 있는 경우에는 임대료의 70%를 임대수익으로 추정하여 인식합니다. 단, 직영 또는 판매의 경우에는 RTI를 신청할 필요가 없으며, 최저소득 증빙서류만 제출하면 승인을 받을 수 있습니다.

기존 대출이 있는 경우 대부분이 사업 대출이지만 예정 대출이 주택 대출인 경우도 있습니다. 이때 문제는 가계대출의 성격에 있는데, 영리목적이 아닌 가계자금으로 쓰일 경우 기존 가계대출은 금액이 높아도 상업대출로 대체할 수 없다. 사업용 대출은 사업용으로만 사용할 수 있어 기존 주택 대출금 상환 목적과 맞지 않기 때문이다.

이렇듯 학점별 신청 상한선, 랜덤 신청 시 평가값이 높은 신청 방법, 승인 절차 등 까다로운 부분이 있다. 개개인에 맞는 최적의 조건을 적용하여 맞춤형 상담을 진행합니다. 질문이나 어려움이 있으시면 언제든지 저희에게 연락해 주시면 최선을 다해 답변해 드리겠습니다.